任何关于创业的革新、高潮以及泡沫、浮夸都能在互联网金融这个领域看到,而具体到任何一家互联网金融创业公司,都能在短期内因为万变的行业动态而陷入困境或者偶遇风口。身在其中的椰子金融和吴泽泳皆是如此。

吴泽泳,18岁出国留学,2013年正式回国。留学期间,他参与制作《留美三人行》,这是一档介绍美国文化社会的由留学生自主运营的自媒体节目,并由此赚得第一桶金。同时,他也是知乎达人,不过那是个在知乎上不定时更新的美(ling)食(huo)爱(de)好(pang)者(zi),并和朋友一起做了一档《胖胖三人行》的美食推介节目。而这些都是他在业余生活中的尝试,生活中他是个很随性的人,创业中却对自己要求很严苛,在没创立椰子金融之前,他的主业是做私募基金。

据工商注册信息显示,椰子金融于2015年8月4日成立,并于同年11月份获得由深圳市好家乐控股投资有限公司所投的5000万元风险投资。至于为何叫椰子,那也是吴泽泳一拍脑袋就决定的事儿。相比这些,他更注重的或许是椰子金融首次引用保理这种模式,打造了独特的P2P平台。保理的概念是卖方将其现在或将来的基于其与买房订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。保理业务主要涉及三方,买方(债务企业)、卖方(债权企业)、保理商(提供资金融通等服务的中间机构)。在传统保理业务中,保理商在拿到应收账款债权后,向银行借款,这其中存在一定账期,银行的放款速度往往不能满足债权企业的快速融资需求。因此有了椰子金融的生存空间。

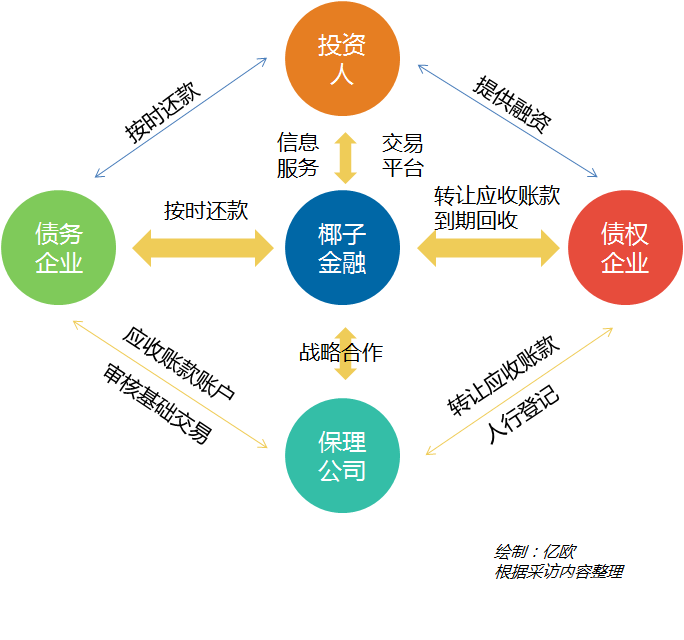

如下图所示,在引入保理的椰子金融模式中,债务企业一般为大型国有企业,如中国石化、中国电建、中国海油、中国建业等。而债权企业则是为这些大型国有企业提供材料(比如钢铁)或者服务(施工)的下游企业,由于建设项目存在账期,下游企业又需要足够的流动资金保证供应链的良性循环,因此可以通过将所形成的应收账款债权转让给椰子金融或者保理商(盛业保理为椰子金融的战略合作伙伴),在拿到资产后,由椰子金融在平台上发起标的,再将融得的资金直接汇入债权企业(下游企业)。到期后则由债务企业即处于上游的大型国有企业直接还款给投资人。

为防止资金池蓄水和支付便利,椰子金融使用银联网络支付系统,保证椰子金融不能经手用户资金。和很多平台30、60、90天等同等期限不同的是,在椰子平台上可以看到期限不等的标的,金额在80万元左右,期限和金额均是根据每一次应收账款的单据期限和金额而定,这样可以做到每个标的和借款方都一一对应。椰子金融的存在,将资金周转效率大大提升,对下游企业的融资难提供了更便捷的渠道。

令吴泽泳和团队骄傲的是,他们曾创造了“不花1分钱推广,80天交易额破亿”的传奇,这个传奇证明了椰子金融的模式和团队的能力,也跑通了所有的业务流程,更令吴泽泳骄傲的是通过自己可以为一些有资金困难的企业提供资金融通。

80天破亿交易量却没有在推广上花费1分钱,这与椰子金融的模式有关,首先是种子用户基数庞大。目前平台有接近4万注册用户,投资用户近2000人,其中近千的活跃用户人均投资额在10万元左右。椰子金融的种子用户主要来自大型国有企业的员工、身边的亲朋好友,他们并没有做传销式的拉帮入伙,团队的运营、UI、产品设计都尽可能让图文分享更加有趣、产品信息更加清晰明了,而在推广时,主要面向该标的的债务企业员工,因为这些员工最清楚自己所在企业的还款能力和意愿,根据标的中的描述,员工可以判断是否为虚假标的,从而判断标的风险。而椰子金融的合作方均是大型国有企业,员工数量足以消化标的。其次,由于标的本身的风险较低,标的项目来源均是大型国有企业,最后还款人是这些大型国有企业,因此风险在可控范围之内,相对应的椰子金融在收益率上并没有优势。对此吴泽泳也表示由于标的行业特殊性,年利润本身就无法支撑高收益率。

但在创业过程中并不是一帆风顺的,今年来政策监管飘忽不定。实际上,这并不是吴泽泳第一次做互联网金融,早在2014年P2P刚兴起的时候,吴泽泳就加入了一家P2P平台,但那时的P2P完全处于放养状态,假标、坏标、拆标等迹象横行,反而使想正规经营的P2P平台无法生存下来。虽然政策上仍没有明确针对P2P的监管措施,但已经有银监会规定的“十条”、《新广告法》、《互联网金融草案》等条例出台,并有惩戒部分P2P平台的案例出现。针对不太明朗的监管环境,椰子金融采取的办法是自查,对于新成立的平台来说,自查的难度和调整问题的成本比老平台要低。同时投资者逐渐有了甄别能力,良性发展的平台比一味追求高收益的平台逐渐更受青睐。总之,现阶段是给遵守规则的互联网金融平台的奖励。

P2P行业出现的这几年间,行业每天的发展都非常迅速,据网贷之家数据显示,2016年5月底,P2P网贷行业历史累计成交量已经达到了20361.35亿元,成功实现了第二个万亿元,达到第1个万亿元用时超过7年之久,第二个万亿元却只花了7个月时间。对于P2P行业的未来,亿欧记者认为:

①不碰没有把握的风险。椰子金融不太有可能做个人贷款,而是偏向大型企业,但解决了部分中小企业的融资难融资贵问题。同时也说明互联网金融只有回归金融本质,即实现资源有效配置,才能有生存和发展的空间;

②普惠金融是互联网金融的职责。对个人的普惠和对企业的普惠都可以成为互联网金融的方向。虽然P2P花了7个月实现了第2个万亿元,但仍比2015年中国工商银行的119334.66亿元贷款总额要少得多,并且作为金融结构的补充,只要解决了部分中小企业的资金问题,平台的价值就能得到体现;

③在监管政策不明晰的情况下,平台无需自我麻痹,继续徘徊在红线边缘,而是主动学会自查,将系统风险降到最低。

④今年是P2P监管年,或许会在年内公布具体的互联网金融监管政策,因此仍会有很多初创平台出现,对于初创平台而言,一定要在资金端、资产端、核心技术这三者中掌握差异化。