声明:本文来自于微信公众号 科技唆麻(ID:techsuoma),作者:科技唆麻,授权站长之家转载发布。

2019 年,注定是下沉市场的洗牌之年。

下沉市场的魅力在于,它几乎是从无到有地托起了新的想象空间与增长点。正如在阿里京东基本盘依旧稳固的前提下,依然容纳下了市值近 250 亿美元的拼多多。

不过,出来混终究还是要还的,经历了野蛮生长后,最终都要重回价值轨道。一度风头最劲的拼多多,最近便遇上了一连串的考验。先是财报受到质疑迎来股价暴跌,再是官方公告“公然支持商家刷单”引争议,最近更因为“苹果疑似叫停经销商供货”再上热搜……

不过,这些还不是最重要的,种种迹象表明,中国最资深的电商品牌淘宝,已经悄然入主下沉市场,伴随着一颗颗淘系种子的生根发芽,行业洗牌已经启动。

在 3 月的灰度测试引起热议后,淘宝的“便宜好货”特卖区于 4 月 2 日正式上线。只需要在手淘App 中搜索相关品类,便会在结果主页的“天猫”与“店铺”之间出现一个名为“便宜好货”的新 TAB,展示价格明显低于“全部”和“天猫”的特卖商品。

基于“极致性价比”的最大亮点,入驻特卖区的条件相当严格。

据淘宝官方披露的招商材料显示,:商家需承诺“90 天最低价”,并签署全场包邮、正品保障、48 小时发货、7 天无理由退货、退货险全覆盖等服务承诺。

相应地,加入特卖区的商家们也将享受平台的流量扶持,以更低的运营成本和获客成本,更快地触达淘宝数以亿计的目标消费人群。

尽管如此,深谙电商规则的商家们还是用脚投票,证明了淘宝这一玩法的价值所在。

“虽然是定向招商,仍有大量没有收到邀约的商家打电话来问,公司安排了一百多人支援,还是忙不过来。”淘宝特卖区项目组工作人员曾表示。

淘宝终于“开窍”了?其实是时机终于成熟了。

1

电商逻辑的转变

中国电商十几年,发展脉络从未脱离零售的核心逻辑――“流量成本”。

消费者对于“多、快、好、省”的追求从未改变。但在电商蛮荒时代,商家对于试水电商抱着“吃螃蟹”心态,使供给与需求一度处于不对等状态。

寥寥几页商品,满足不了快速崛起的商品需求。知乎上有个“十年前(2005~ 2008 年左右)在淘宝上交易是怎样的体验?”的提问,至今已经有 700+ 回答,无一不是对当年捡到“外贸原单”“外销正品”的怀念。

但本质而言,消费者享受到的并不是商家主动让利,而是在“人找货”时代,流量成本自然可以忽略不计,最终成功为消费者建立起“网购更便宜”的认知。

如今网购相比实体更贵了吗?并没有,时间与价格你总得选一边。

但规则的健全与竞争的激烈,更高的搜索排行权重成为商家必争,的确带来了流量成本攀升并反映到价格中,但也从某种程度上淘汰掉了实力不济的低质商家。

外加 2015 年时,淘宝启动大规模打假,以及京东拿下拍拍后决定关闭 C2C 业务。这与线下零售落子时讲究的“金角银边”没什么不同,坐落于 CBD 的商业综合体吸引大牌入驻,街边小店则以价取胜。

站在消费者角度,这本质上是一个降低决策成本的过程。

但一个必须承认的事实是,尽管淘宝京东们完成了供给升级。但本质上,下沉市场中价格敏感型消费者的商品需求并没有消失,低端供应链更没有消失。随着智能手机的普及,这部分消费市场更是逐渐成熟。

换言之,并不是拼多多“开拓”了下沉市场,而是下沉市场需要满足真实需求的电商平台。

当然,对于老玩家们而言,复制一个“拼多多”并不难。

比如早在两年前,京东就“克隆”出了一个京东拼购,甚至在去年底的组织架构调整中,宣布成立了拼购业务部,不过至今未掀起什么浪花。

在传统格局中从未占到便宜的苏宁,似乎决心更大。不仅在去年就将旗下的拼团电商“苏宁拼购”独立运作,更是“入乡随俗”都玩起了刷墙。至于效果,懂的人自然懂。

这波“下沉电商潮”热度之高,哪怕一贯扎在内容分发的头条也曾推出“值点”蹭了一波热度。

至于“跟风者”们为什么都没起得来,不少人归结为少了微信的扶持,真是这样么?

同为被扶持对象,京东、同程们并没有因为微信的导流,一跃成为各自行业的第一。其背后的核心原因在于,微信内部导入的流量有明显“无目的性”。

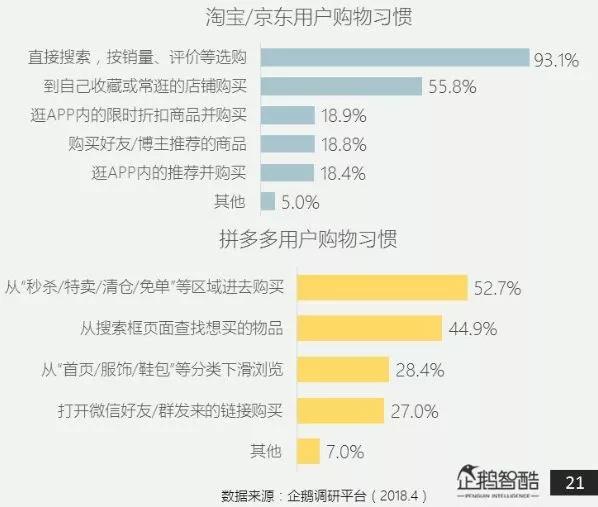

何为无目的性?一个简单的逻辑,用户如果需要购物、旅游,第一反应并不是打开微信找答案,而是直接找到对应的平台。但这一属性,对于以“秒杀/特卖”等游戏玩法为主的拼多多,则更为契合。这一点从企鹅智酷发布的购物习惯数据中,也有直观反映。

换言之,一方面,解决不了“无目的性流量”的来源,所以跟风产品往往失败,这是“无目的性”用户心智的必然;另一方面,传统电商玩家升级后的供应链已经略高于下沉市场,也使其面对拼多多时竞争力不足。

所以,拼多多式玩法的确解决了流量成本的问题,但也为拼多多埋下了隐患。

拼多多的困局

拼多多很有可能不是最终的胜利者。

其一,社交电商是个“伪命题”;

如上文所言,微信的“无目的性流量”的确与拼多多有一定天然契合。但场景的矛盾却是改变不了的。不只是拼多多,所有顶着社交电商头衔降生的产品,无一不在面对后劲不足的窘境。

且不说,动不动让人“砍一刀”对于社交体验的伤害。就算裂变玩法的确成本低,但流量成本并没有消失,而是转嫁到了人脉关系作为背书。从人性角度而言,购买行为意味着一次变相的担保,自然对品质管控有更高诉求。

其二,“消费升级”才是永远的主流;

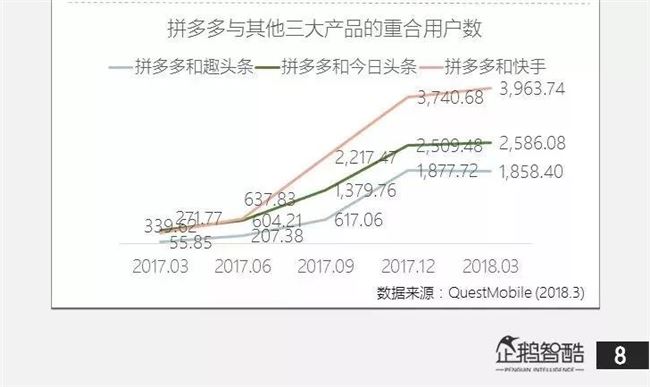

快手宿华就曾表示,与快手用户重合度最高的 APP 就是拼多多。而企鹅智酷的数据报告也证实了“跨界重合”这一说法:

值得注意的是,代表“用户重合数”的折线有一个明显放缓的趋势。背后的原因其实很好理解:

普通人囿于成长环境、教育背景、职业性质、社交圈层等因素影响,内容需求标准并不会在短时间内有所提升;但小吃零食、日用百货等处于需求金字塔底端的标准则会不断提升。

所以,五环内人群总以“消费降级”的视角来看待拼多多,但站在真实的用户角度而言,拼多多其实确实有“消费升级”的成分。以往下沉市场主导者是众多小杂货店、夫妻老婆店,价高质次极为普遍。传统电商们的“慢半拍”的确给了拼多多红利期,但收入不断提高大趋势下,下沉市场用户再次跨过拼多多并非不可能。

其三,下沉市场用户的低忠诚度;

历数拼多多的获客路径,无非三点。一是烧钱营销,二是低价,三是补贴,但这三种路径获得的用户实际上很容易流失。

梳理拼多多的品类可知,小吃零食、日用百货是其优势品类。为什么呢?

低单价低品牌需求,所以试错成本低,对质量的容忍程度也更高。当然,低价产品,对应的用户忠诚度也就更低。

一个极好的例子是,当年“亏钱卖”的乐视手机横空出世,一下子将小米的销量打掉了一大半,直到第二年小米拿出差异化明显的 MIX 才缓过一口气。

而拼多多的增长困局甚至已经体现在财报中。

今年 3 月,拼多多发布 2018 Q4 财报。其中,2018 年 Q4 新增买家较 Q3 环比增长仅为 18.2%。成本中的营销费用继续飞涨,效率却大幅走低,直接引起了市场的看空,导致拼多多在财报发布日暴跌 17%。

更蹊跷之处在于,拼多多并没有像阿里/京东刚上市时以“季度GMV”披露业绩,而是以奇怪的“ 12 个月GMV”作为对外口径。以 2018 Q3 和 Q4 为例,最终比单季度算法的绝对值分别高了 154% 和 71%。

拼多多的焦虑可见一斑。

3

淘宝特卖区背后的下沉市场布局

要看懂淘宝为何“忍”到现在布局下沉市场,我们首先需要看这么一个问题。

拼多多那些“失去的用户重合度”去了哪里呢?

答案是淘宝。

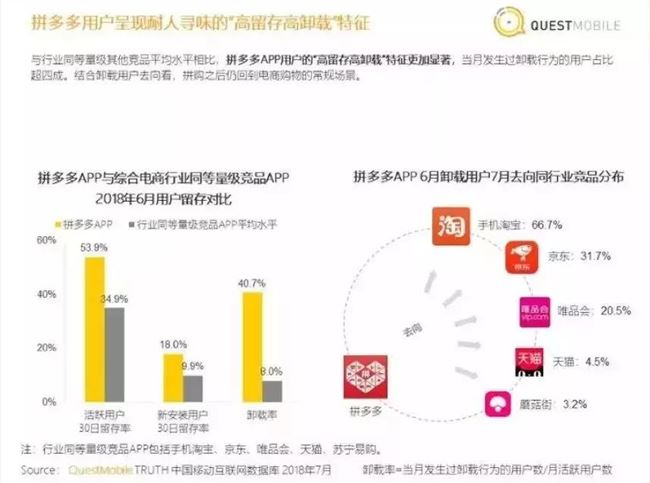

易观报告显示,已经有 72.4% 的拼多多活跃用户同时使用淘宝;智能数据服务商超对称科技(SST)则分析指出,拼多多 80.1% 核心用户是淘宝用户;

同期,数字经济智库 DE Thinktank 进行的网民调研数据显示,拼多多核心用户有 79.8% 在使用淘宝。而这一数字在 2017 年底时还仅为 46%。

换言之,四分之三甚至更多的用户同时使用淘宝已经是一个事实。

在我看来,重合度是传统玩家与拼多多“正面刚”的基础,这是其一。

正如我在上文谈到“消费升级”才是永远的主流。任何产品普及,一定是先有低成本试错方案的市场教育,随后才有个性化的诉求。十多年前的淘宝是这样,两年前的拼多多也不例外。

阿里巴巴 CEO 张勇在接受媒体采访,谈到对拼多多的看法时就曾说:“你就当成在帮我开拓农村市场,教育用户好了。”

其二,回到商业的本质,价值决定价格的逻辑是不会变的。

从 66.7% 的卸载用户流向淘宝,到四分之三甚至更多的用户同时使用淘宝是一个现象,背后的动力是下沉市场用户需求的不断升级。

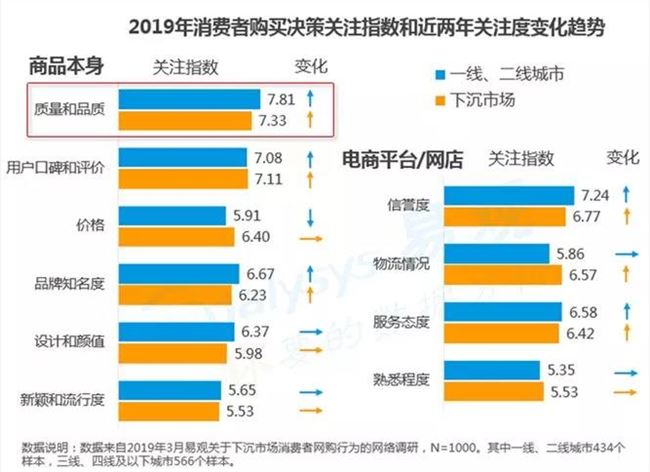

而值得注意的是,消费者不仅关注重点回归到质量和品质本身,更在物流与服务方面提出了新要求,与之相对应的口碑和评价、品牌知名度的关注也在提升。

这背后反映的是,下沉市场不仅消费观不断成熟,更迫切需要降低决策成本。

所以,实际上在特卖区上线前,淘宝已经有了成熟的计划:

3 月 21 日晚,阿里巴巴旗下营销平台聚划算宣布全面升级为“阿里集团品质惠经济战略窗口,全球消费者品质惠生活首选购物平台”,未来要孵化 1000 个全球产业带,引爆 30000 个品牌,为满足消费者的新需求持续升级供给侧。将通过数字技术的应用,帮助供应链提高效率,降低成本,不仅让消费者得实惠,也让商家有钱赚。

需要画一下重点的是“品牌”,这不仅是下沉市场升级的需求,亦是真正形成忠诚度的必然。作为综合性电商,淘宝的优势在于有能力服务不同层次人群,满足不同类型的需求。这源于淘宝的庞大生态,也是淘宝强劲的数字化能力的保障。

其三,阿里启动的农村战略已经完成基础设施搭建

比如当年提出的“千县万村”计划,计划在三至五年内投资 100 亿元,建立 1000 个县级服务中心和 10 万个村级服务站;而菜鸟网络的广泛布局,则是针对下沉市场急需提升物流体验,为淘宝的切入构成了护城河。

一条线看下来,不难理解淘宝为何在这场“下沉电商潮”兴起如此之久才正式出手。

与“克隆”拼多多的其他玩家不同,淘宝凭借高达 7-8 成的用户重合量,顺势承接了升级而来的下沉市场消费者。同时,基于已有的物流售后等已经形成平台优势,进一步发力供应链。以规模效应撬动产品竞争力,最终以此实现降维打击。

为什么说“下沉市场的电商故事才刚开始”?毕竟,当用户已经重合后,拼多多以往的优势还剩下什么呢?

来源:站长之家